新能源汽车之动力电池(2020)市场拐点将至.doc

新能源汽车之动力电池(2020)市场拐点将至.doc

《新能源汽车之动力电池(2020)市场拐点将至.doc》由会员分享,可在线阅读,更多相关《新能源汽车之动力电池(2020)市场拐点将至.doc(24页珍藏版)》请在第一文库网上搜索。

1、新能源汽车之动力电池(2020)市场拐点将至新能源汽车之动力电池(2020)报告,重点分析了动力电池领域最新的技术路线革新和政策变迁对行业竞争格局的新变化。 动力电池市场规模有望达860亿,未来拥有一定的增量空间。动力电池市场规模的三大核心因素是新能源汽车销量、单车带电量、动力电池售价。关于新能源汽车销量,随着补贴退坡平缓、产品力显著提升、配套设施持续完善和C端用户需求释放,2021年有望迎来拐点。预计2022年销量有望达到160万,未来2年的年复合增长率约为22.57%。关于单车带电量,在技术、政策、用户需求驱动下,续航里程逐年提升,助力单车带电量持续攀升,预计未来2年的年复合增长率约为10

2、.02%;关于动力电池售价,在下游整车平价需求、上游原材料成本下降和自身制造成本下降三维度助力之下,动力电池售价逐年下降,预计未来2年的年复合增长率约为-9.93%。单车带电量的提升有望对冲掉动力电池售价的下降,动力电池市场规模随销量的增加而呈上升的趋势,预计2022年有望达860亿,约为2019规模的1.2倍。 技术路线:磷酸铁锂有望回暖至40%,模组技术有所革新。目前动力电池技术路线有所波动,在材料层面:动力电池领域形成了三元(69.96%)为主、磷酸铁锂为辅(28.18%)的产品结构。随着补贴退坡、新国标5 min热扩散要求、能量密度边际改善,磷酸铁锂呈现回暖趋势,预计2021年有望回暖

3、至3540%。而高镍三元由于能量密度优势凸出,成本和安全边际逐渐改善,未来仍将是动力电池的主流方向。在工艺层面:推出了具有革新性的无模组技术(CTP和刀片电池),在高镍电芯的基础上,新能源汽车续航里程有望达到接近800km,助力新能源汽车渗透率进一步提升,利好拥有无模组技术的龙头企业。 竞争格局:外资有望重回前列,二线企业有望崛起。动力电池白名单取消,外资企业强势进入,2020 Q1 LG(10.7%)和松下(4.7%)分别位列第三、第四,未来随着原材料国产化进程、客户资源增加、现有车型放量,其市场份额呈上升趋势,外资企业有望重回前列;外资车企对供应商的新一轮选择和车企二供的开发,有望孕育新的

4、微巨头,优质二线电池企业仍有望崛起。 风险提示:动力电池产业集中度逐渐提升,正在经历行业洗牌的阵痛期,竞争激烈。建议密切关注下游客户质量、上游原材料价格波动以及技术迭代的风险。正文动力电池:下游需求助推,提振市场规模向上动力电池作为新能源汽车最核心的零部件, 其出货量主要受下游新能源汽车销量和单车带电量的影响,接下来我们从新能源汽车销量、单车带电量、动力电池售价三个维度分析未来动力电池的市场规模。1-1新能源汽车销量短期承压,长期向上趋势不变新能源汽车销量继续承压。2019年受补贴退坡影响,叠加汽车市场整体下行的波及,我国新能源汽车销量首次出现负增长,同比下滑4%。2020年新冠疫情在全球范围

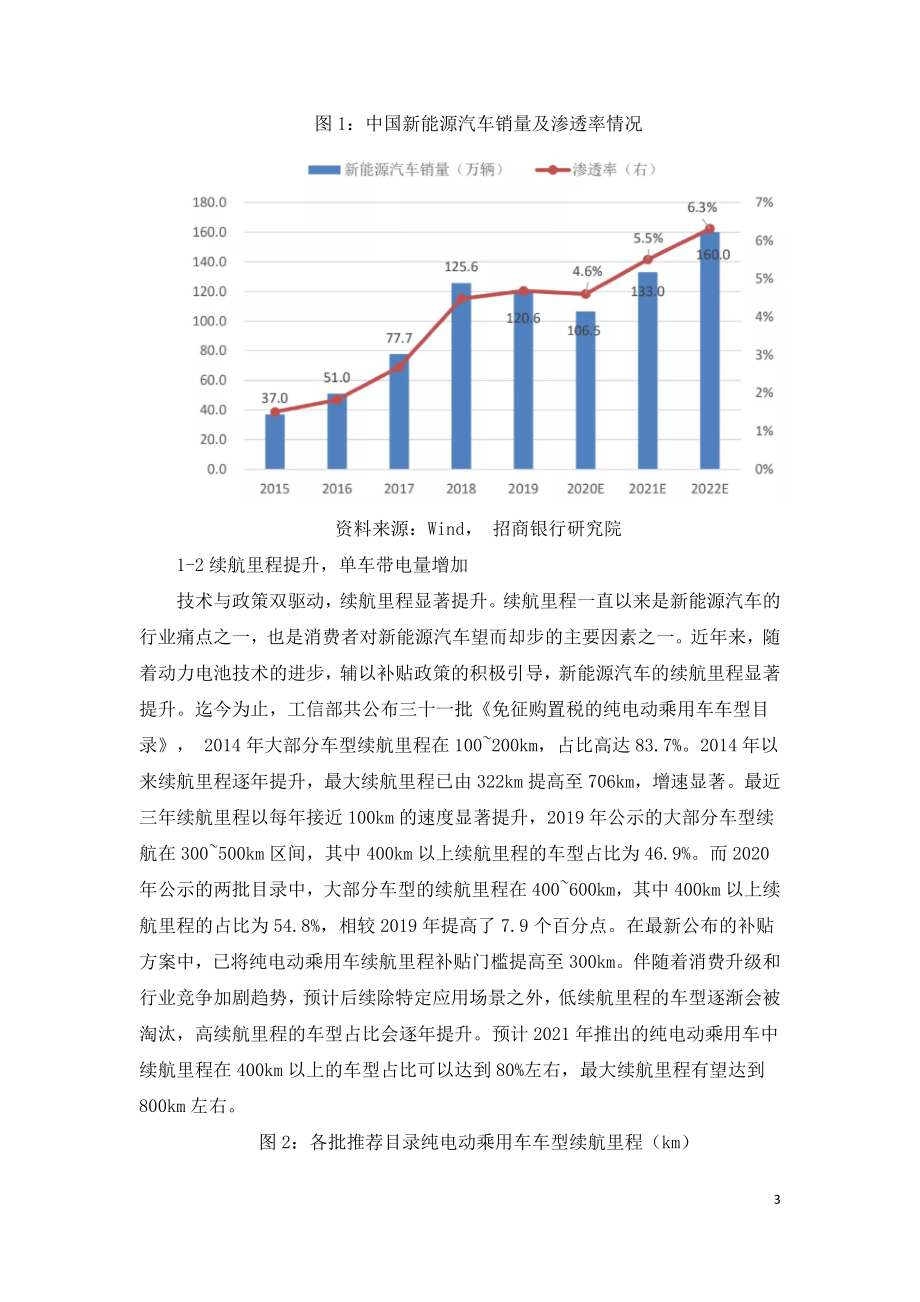

5、内大流行,汽车行业供给侧和需求侧均遭受严重冲击。1-5月我国新能源汽车销量为26.6万,同比下滑44%。基于三方面的原因:(1)随着疫情好转,前期积累的需求,尤其是B端需求有望得到释放;(2)为了对冲疫情影响,各地推出的新能源汽车补贴政策陆续落地,如北京2万辆新能源指标等;(3)下半年新车型投放加速,如磷酸铁锂版Model 3、比亚迪汉、小鹏P7等。第三季度新能源汽车市场有望由下滑期转向增长期,预计全年销量为106.5万左右,同比下滑12%,全年销量仍继续承压。2020年销量有望触底,未来迎来上升期。基于三个因素:(1)需求侧:用户对新能源汽车的认可度逐年提升,助力其渗透率呈上升趋势;(2)供

6、给侧:近年来新能源汽车产品力显著提升,产品矩阵明显丰富,里程焦虑有所缓解,有望在明星车型Model 3的引领下提升行业景气度;新基建政策助力下,充电桩等配套设施短板有望得到弥补;(3)政策端:新能源补贴政策延长至2022年底,补贴标准分别在上一年基础上退坡10%、20%、30%,而动力电池售价下降有望对冲掉补贴退坡,未来两年迎来政策稳定期。未来2年有望迎来上升期,考虑到2020年疫情的影响,以补贴退坡后的2019年下半年销量数据为基数,折合全年销量约116万,预计2021、2022年销量分别有望达到133万、160万,增长率分别为15%、20%。未来新能源汽车拥有一定的增量空间,有利于带动动力

7、电池需求。图1:中国新能源汽车销量及渗透率情况资料来源:Wind, 招商银行研究院1-2续航里程提升,单车带电量增加技术与政策双驱动,续航里程显著提升。续航里程一直以来是新能源汽车的行业痛点之一,也是消费者对新能源汽车望而却步的主要因素之一。近年来,随着动力电池技术的进步,辅以补贴政策的积极引导,新能源汽车的续航里程显著提升。迄今为止,工信部共公布三十一批免征购置税的纯电动乘用车车型目录, 2014年大部分车型续航里程在100200km,占比高达83.7%。2014年以来续航里程逐年提升,最大续航里程已由322km提高至706km,增速显著。最近三年续航里程以每年接近100km的速度显著提升,

8、2019年公示的大部分车型续航在300500km区间,其中400km以上续航里程的车型占比为46.9%。而2020年公示的两批目录中,大部分车型的续航里程在400600km,其中400km以上续航里程的占比为54.8%,相较2019年提高了7.9个百分点。在最新公布的补贴方案中,已将纯电动乘用车续航里程补贴门槛提高至300km。伴随着消费升级和行业竞争加剧趋势,预计后续除特定应用场景之外,低续航里程的车型逐渐会被淘汰,高续航里程的车型占比会逐年提升。预计2021年推出的纯电动乘用车中续航里程在400km以上的车型占比可以达到80%左右,最大续航里程有望达到800km左右。图2:各批推荐目录纯电

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 新能源 汽车 动力电池 2020 市场 拐点

第一文库网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

第一文库网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

危险废物应如何收集包装.doc

危险废物应如何收集包装.doc

-

危险废物及处理知识大全.doc

-

中国餐厨垃圾处理发展史.doc

-

城市污泥中蛋白质资源化的研究方向.doc

-

我国餐厨垃圾处理行业发展现状及市场前景规模分析.doc

-

城市污泥处理处置技术现状研究.doc

-

火力发电厂污泥掺烧技术应用.doc

-

污泥焚烧发电技术详解.doc

-

城市污水处理厂污泥重金属的去除.doc

-

污泥处理处置相关技术及优缺点分析.doc

-

城市污水处理厂污泥处置技术.doc

-

农村生活污水一体化处理设备工艺研究.doc

-

农村人居环境整治的研究现状及展望.doc

-

污泥干化焚烧过程中污染物排放.doc

-

我国农村污水治理现状及关键技术.doc

-

污泥干化技术的总结.doc

-

污泥堆肥项目中除臭技术的选择与设计.doc

-

农村生活污水治理模式及对策研究.doc

-

市政排污水泵的选型.doc

-

污水处理厂氨氮超标的原因及对策.doc

-

厌氧生物处理的21个技术问答.doc

-

污泥脱水预处理技术综述.doc

-

A2O水处理工艺详解.doc

-

污水处理常见问题总结.doc

-

环境工程污水处理的主要技术分析.doc

-

污水处理厂防汛应急预案.doc

-

污水处理厂冬季运营管理手册.doc

-

2020年污水处理工程行业发展前景趋势及现状分析.doc

-

最全的污水处理工艺介绍.doc

-

电厂补给水系统反渗透膜污染原因研究.doc

-

常见污水处理工艺原理.doc

-

污水处理厂安全操作规程.doc

-

PD-FM-021《洁净车间人员进出登记表》.docx

-

GB9001质量管理体系程序文件---文件控制流.docx

-

PD-RG-009 rev 01净化空调系统管理规程.docx

-

GB9001质量管理体系程序文件--内部审核报告.docx

-

QA-FM-047 REV 01 纯化水水质检验报告.docx

-

GB9001质量管理体系程序文件--环境因素识别-2.docx

-

GB9001质量管理体系程序文件--计量器具管理.docx

-

HSF环保测试工作流程.docx

-

LED分光机点检操作指导书.docx

-

MAH现场检查实录.docx

-

PD-FM-018《工作服收集、发放记录》.docx

-

PD-RG-007 rev 01洁净车间物料进出管理规程.docx

-

PMC计划管理规范.docx

-

CSCECXJ-TD-B10202 年度科技成果计划.docx

-

CA6140拨叉零件加工工艺及中间铣断夹具设计.docx

-

ERP管理在会计中的应用.docx

-

FDA检查中常见的HPLC系统缺陷及应对措施.docx

-

CI规范管理制度.docx

-

GB9001质量管理体系程序文件---文件控制程.docx