20222 镍专题之一:印尼镍产业全景梳理.docx

20222 镍专题之一:印尼镍产业全景梳理.docx

《20222 镍专题之一:印尼镍产业全景梳理.docx》由会员分享,可在线阅读,更多相关《20222 镍专题之一:印尼镍产业全景梳理.docx(23页珍藏版)》请在第一文库网上搜索。

1、行业专题报告/有色金属内容目录1 .镶的周期:供应扰动不断塑造新价格高点,印尼政策长期影响镁价51.1. 上一轮媒周期由金融属性与工业品属性交替驱动51.2. 新一轮银价周期重心较前一轮更高,呈波动上行趋势51.3. 印尼具有长期绝对资源禀赋优势71.3.1. 印尼贡献全球储量产量增量71.3.2. 澳大利亚与巴西禀赋与投资环境与印尼仍有差距81.4. 印尼贸易与矿业投资政策波动或长期影响镁价81.4.1. 印尼镁产品进出口贸易政策变化梳理91.4.2. 印尼矿业投资政策梳理102印尼银矿供应:冶炼技术迭代提高锦矿利用率,红土银矿成为主流122.1. 全球镁矿储量以红土镶型为主122.2. 银

2、镁含量差异影响红土镁矿冶炼工艺选择132.3. 印尼红土镶矿项目占全球新增媒矿供应80%以上14a印尼媒中间品供应:火法湿法百花齐放,降本增效中间品集中释放153.1. 2022年为印尼银中间品供应集中释放元年153.2. 银中间品之火法高冰媒:不锈钢与新能源两元复一载体,价差或为转产契机163.2.1.1. 高冰镁制取工艺成本对比:富氧侧吹更具有成本优势183.2.1.2. 媒铁高冰媒转产经济性测算193.3. 湿法氢氧化镁钻:低碳排与低投料品位优势突出的长期发展路线193.3.1. 湿法工艺较火法工艺具有成本优势203.3.2. 湿法冶炼工艺ESG政策风险较低204 .结论:新能源需求占比

3、提升带来铁估值体系重构,关注矿冶一体配套项目稳步放量215 .投资建议225.1, 标的布局汇总225.2, 标的明细:225.2.1. 宁波力勤(H01756.HK)225.2.2. 中伟股份(300919.SZ)245.2.3. 华友钻业(603799.SH)255.2.4. 盛屯矿业(600711.SH)255.2.5. 格林美(002340.SZ)26图表目录图1:2009-2022银价周期复盘5图2:LME银总库存与收盘价6图3:LME银升贴水(0-3)(美加吨)6图4:1#进口银沪银合约升贴水-平均价(元/吨)6图5:2015(内环)与2020(外环)镁产量占比7图6:2015(内

4、环)与2020(外环)镁储量占比7图7:2015-2020分年度产量/储量比变化8图8:澳大利亚银矿分布图8图9:媒产业链及金属流(2021年)9图10:吉恩银业收盘价与印尼贸易政策关键时间点拟合10图11:印尼矿权申办程序12图12:红土银矿分层品位图13图13:全球镁矿产量14图14:印尼氢氧化银钻与高冰媒项目分布地图15图15:红土银矿还原硫化熔炼法17图16:红土银矿富氧侧吹工艺图17图17:红土银矿实物17图18:锲铁实物17图19:全球银铁产量18图20:全球高冰媒产量18图21:红土银矿至硫酸镁火法冶炼流程成本18图22:印尼媒铁利润19图23:印尼高冰媒转产经济性19图24:M

5、HP实物20图25:全球MHP产量20图26:红土银矿至硫酸镁湿法冶炼流程成本20图27:尾矿上游堆坝工艺示意图21图28:深海填埋工艺示意图21图29:力勤股权结构图23图30:印尼OBI岛一期、二期股权结构23图31:印尼OBI岛三期股权结构23表1:巴西境外贷款税法梳理8表2:印尼矿权减持要求12表3:硫化矿与红土镁矿品位含量细节表13表4:红土银矿工艺对比13表5:全球新增锲矿项目明细(万金属吨)14表6:印尼中间品项目明细16表7:火法高冰锲制取工艺成本对比18表8:湿法HPAL工艺MHP制取成本明细20表9:全球镁平衡表(单位:镁金属吨)22表10:标的银中间品布局汇总22表11:

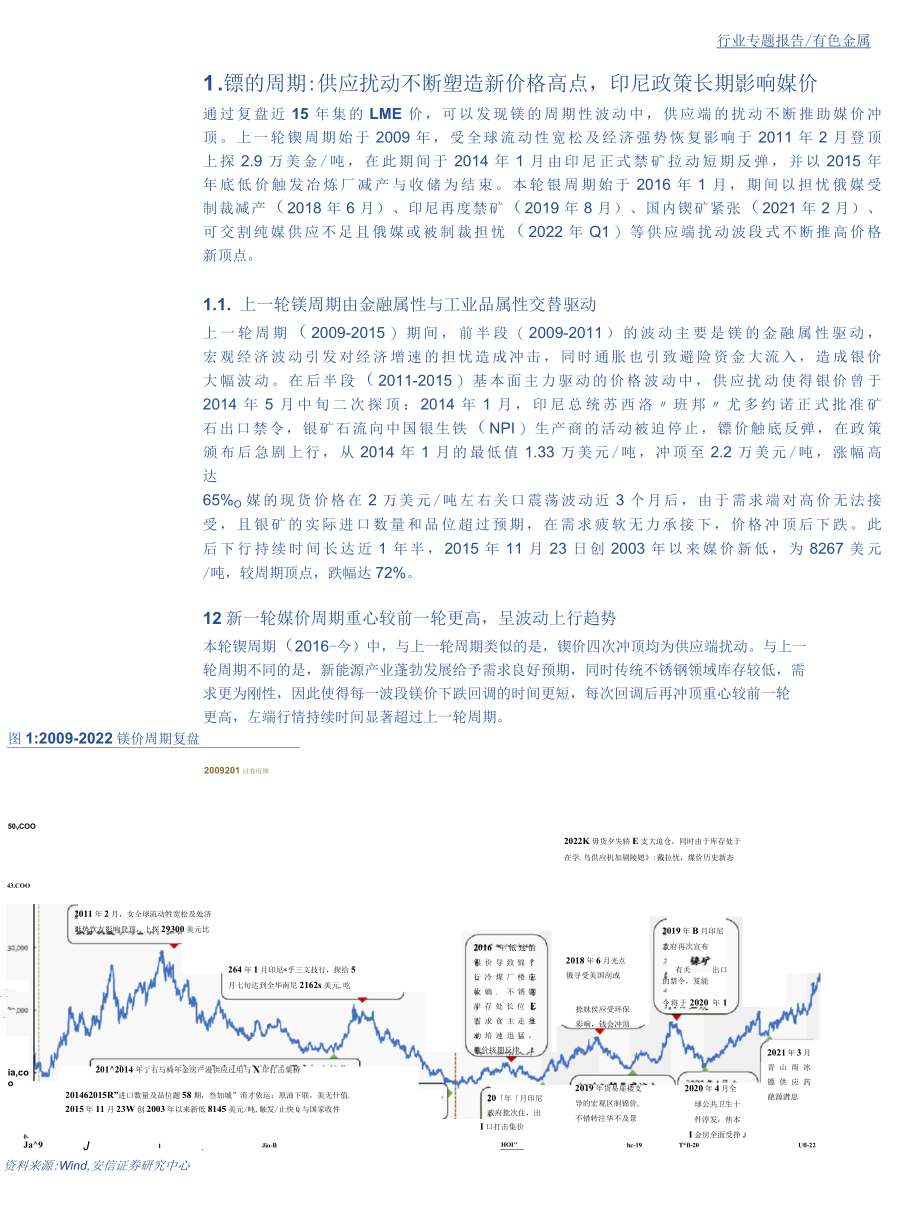

6、力勤HPAL键钻化合物产线规划(6条产线,12万金吨银、1.425万金吨钻)23表12:力勤RKEF镀铁产线规划(23条产线,29.8万金吨镶)23表13:格林美公告前驱体供应备忘录和战略供应合作框架协议261 .镖的周期:供应扰动不断塑造新价格高点,印尼政策长期影响媒价通过复盘近15年集的LME价,可以发现镁的周期性波动中,供应端的扰动不断推助媒价冲顶。上一轮锲周期始于2009年,受全球流动性宽松及经济强势恢复影响于2011年2月登顶上探2.9万美金/吨,在此期间于2014年1月由印尼正式禁矿拉动短期反弹,并以2015年年底低价触发冶炼厂减产与收储为结束。本轮银周期始于2016年1月,期间以

7、担忧俄媒受制裁减产(2018年6月)、印尼再度禁矿(2019年8月)、国内锲矿紧张(2021年2月)、可交割纯媒供应不足且俄媒或被制裁担忧(2022年Q1)等供应端扰动波段式不断推高价格新顶点。1.1. 上一轮镁周期由金融属性与工业品属性交替驱动上一轮周期(2009-2015)期间,前半段(2009-2011)的波动主要是镁的金融属性驱动,宏观经济波动引发对经济增速的担忧造成冲击,同时通胀也引致避险资金大流入,造成银价大幅波动。在后半段(2011-2015)基本面主力驱动的价格波动中,供应扰动使得银价曾于2014年5月中旬二次探顶:2014年1月,印尼总统苏西洛班邦尤多约诺正式批准矿石出口禁令

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 20222 镍专题之一:印尼镍产业全景梳理 专题 之一 印尼 产业 全景 梳理

第一文库网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

第一文库网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

调和油系列产品项目可行性研究报告.doc

调和油系列产品项目可行性研究报告.doc

-

三相调压器项目可行性研究报告.doc

-

可行性分析报告设立XX基金管理公司项目可行性分析报告.doc

-

丁硅料项目可行性研究报告.doc

-

二手车交易市场建设项目可行性研究报告.doc

-

二手车交易市场项目可行性研究报告.doc

-

二万头商品猪项目可行性研究报告大纲2.doc

-

二氢松油醇项目可行性研究报告.doc

-

二氧化钛项目可行性研究报告.doc

-

二位五通电磁换向阀项目可行性研究报告.doc

-

二聚酸项目可行性研究报告.doc

-

从化项目可行性报告XXXX329.doc

-

二氧化碳回收项目可行性研究报告.doc

-

水性油墨工程技术研发中心项目可行性研究报告.doc

-

水杀菌消毒项目可行性研究报告.doc

-

水稻种植及加工产业化项目可行性报告.docx

-

水暖五金配件项目可行性研究报告.doc

-

汽车行业-汽车教学整车模型项目可行性研究报告.doc

-

汽车行业-汽车电机零部件项目可行性研究报告.doc

-

汽车行业-汽车空调压缩机支架项目可行性研究报告.doc

-

汽车行业-汽车轮钢项目可行性研究报告摩森咨询·专业编写可行性.doc

-

水果筛选项目可行性研究报告.doc

-

水质改良剂项目可行性研究报告.doc

-

汽车行业-汽车空调电器总成项目可行性研究报告.doc

-

汽车行业-汽车钢卷项目可行性研究报告.doc

-

水泥厂项目可行性研究报告.docx

-

江苏省某幼儿园学校配套停车场项目建议书(代可行性研究报告).docx

-

水泥预制件墙板项目可行性研究报告.doc

-

江西省金韵生态农业示范园建设项目可行性研究报告页(1).docx

-

汽车行业-汽车美容护理用品项目可行性研究报告.doc

-

汽车行业-汽车轮胎套筒项目可行性研究报告.doc

-

汽车行业-汽车阀门项目可行性研究报告.doc

-

推进高水平科技自立自强.docx

-

提高小学生劳动素养的策略研究.docx

-

支持农业生产社会化服务组织托管盘活撂荒地情况汇报.docx

-

推进党风廉政建设和反腐败工作会议上的讲话范文.docx

-

提升自己的50个细节.docx

-

搜寻外星人6大方法.docx

-

支气管哮喘病人中医调养要点.docx

-

政协宣传思想工作研讨发言守牢舆论主阵地 凝聚发展正能量.docx

-

收入规划核算岗测试题及答案.docx

-

攀岩用具介绍.docx

-

提升机轴承位磨损修复需要好好看看.docx

-

搭石课堂实录第一课时.docx

-

操作叉车时的安全技巧.docx

-

提高物料搬运效率的技巧.docx

-

政审个人自传8.docx

-

收购企业保密协议.docx

-

支付平台方案.docx

-

收入指数化.docx

-

放松情绪与压力小妙招公开课教案教学设计课件资料.docx