【报告】保险公司如何使用全新的IFRS17数据讲好故事_市场营销策划_2023年市场报告6月第1周_.docx

【报告】保险公司如何使用全新的IFRS17数据讲好故事_市场营销策划_2023年市场报告6月第1周_.docx

《【报告】保险公司如何使用全新的IFRS17数据讲好故事_市场营销策划_2023年市场报告6月第1周_.docx》由会员分享,可在线阅读,更多相关《【报告】保险公司如何使用全新的IFRS17数据讲好故事_市场营销策划_2023年市场报告6月第1周_.docx(12页珍藏版)》请在第一文库网上搜索。

1、De1oitte.德勤掌握全新的会计语言:保险公司如何使用全新的IFRS17数据讲好故事引言从2023年1月1日起,国际财务报告准则第17号(IFRS17)取代了自2005年一直使用的临时准则IFRS4。因此,一般人自然认为IFRS17与IFRS4存在某种关联。但事实却并非如此,IFRS4在设计之初就不是针对所有保险合同制定单一的会计方法。它允许保险公司在实务中采用不同的会计处理方式,并几乎总补充使用额外的关键绩效指标(KPI)如内含价值、偿付能力H相关项目或利源分析。在本系列第三篇报告中,我们将介绍2023年IFRS17保险行业全球调研的受访者就如何使用全新的IFRS17会计语言与投资者沟通

2、。IFRSI7实施过程中,保险企业关注建立子分类账、引入新的会计科目表、准备数据和更新精算模型,有时忽视了数据本身以及数据所阐述的财务表现。IFRS17与IFRS4存在根本性不同,很难进行对比,“数据”也远不仅是新的资产负债表和损益表及相关披露。调研显示以下两点对于IFRS17的理解非常重要:在保单生效期间,既有经济计量(例如,通过最佳估计负债和风险调整),也有利润的平缓释放(通过责任单元释放合同服务边际);将每个时期的保险收入持续重置为预期的索赔和费用一这实际上是当前的一种“风险溢价”措施,可以使财产险和寿险业务之间的收入和利润进行更直观易懂的对比。德勤注意到,目前分析师们都对新准则实施给与

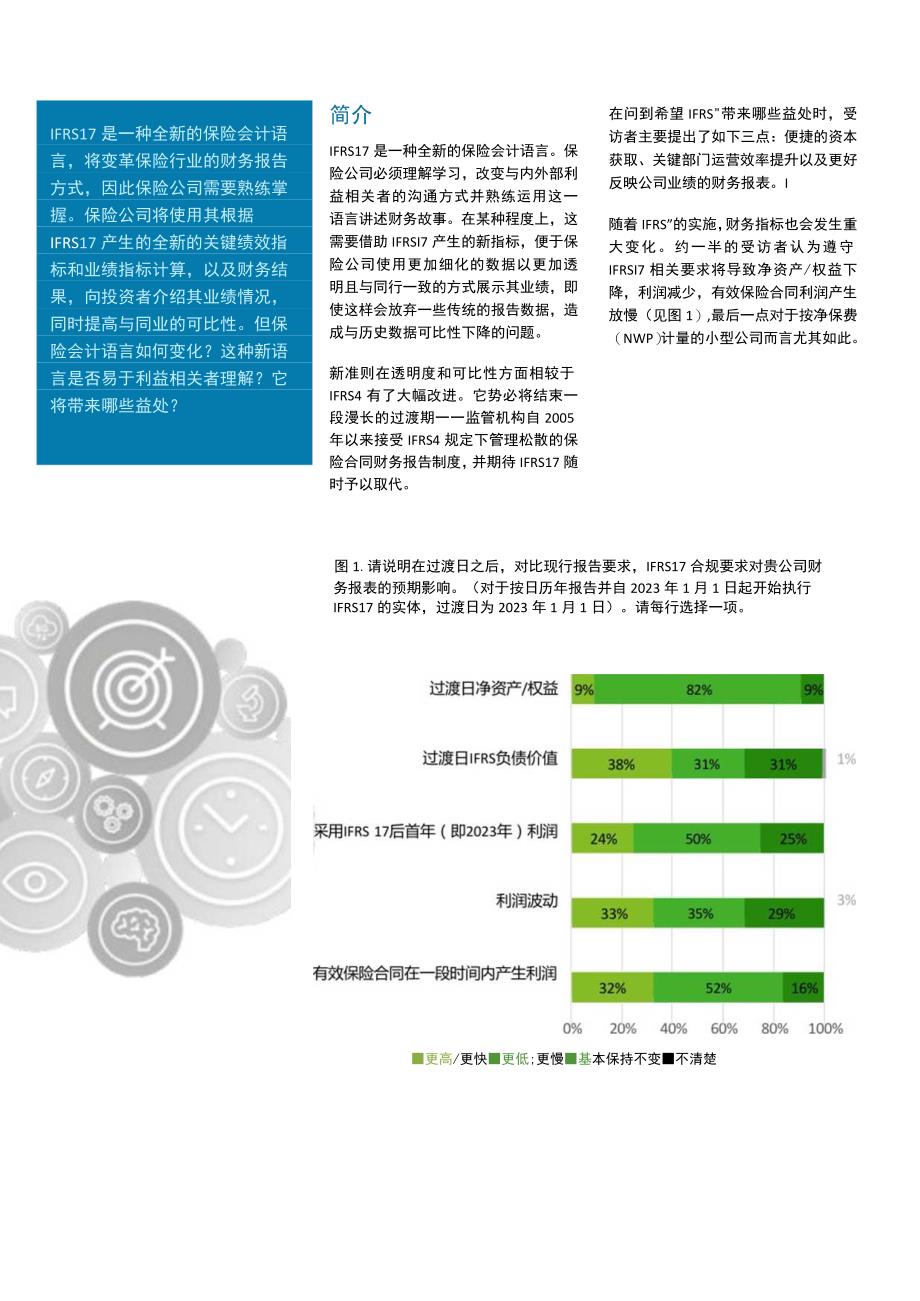

3、了积极的反馈。在2023年底欧洲大型保险公司与投资者举办有关IFRS17的初步会议后,市场上就对根据新准则编制的报表给与了“更具洞察力”、“更稳定”、“更好地与基本经济因素甚至内含价值挂钩”、“令人放心”等积极评论。但是,就像本次调研受访者所证实的那样,保险公司会根据这些积极反馈在几年内对关键绩效指标进行调整。SimonWa1po1e合伙人全球IFRS17精算主管合伙人德勤瑞士ECONOMISTIMPACT图1.请说明在过渡日之后,对比现行报告要求,IFRS17合规要求对贵公司财务报表的预期影响。(对于按日历年报告并自2023年1月1日起开始执行IFRS17的实体,过渡日为2023年1月1日)

4、。请每行选择一项。更高/更快更低;更慢基本保持不变不清楚IFRS17是一种全新的保险会计语言,将变革保险行业的财务报告方式,因此保险公司需要熟练掌握。保险公司将使用其根据IFRS17产生的全新的关键绩效指标和业绩指标计算,以及财务结果,向投资者介绍其业绩情况,同时提高与同业的可比性。但保险会计语言如何变化?这种新语言是否易于利益相关者理解?它将带来哪些益处?简介IFRS17是一种全新的保险会计语言。保险公司必须理解学习,改变与内外部利益相关者的沟通方式并熟练运用这一语言讲述财务故事。在某种程度上,这需要借助IFRSI7产生的新指标,便于保险公司使用更加细化的数据以更加透明且与同行一致的方式展示

5、其业绩,即使这样会放弃一些传统的报告数据,造成与历史数据可比性下降的问题。新准则在透明度和可比性方面相较于IFRS4有了大幅改进。它势必将结束一段漫长的过渡期一一监管机构自2005年以来接受IFRS4规定下管理松散的保险合同财务报告制度,并期待IFRS17随时予以取代。在问到希望IFRS带来哪些益处时,受访者主要提出了如下三点:便捷的资本获取、关键部门运营效率提升以及更好反映公司业绩的财务报表。I随着IFRS”的实施,财务指标也会发生重大变化。约一半的受访者认为遵守IFRSI7相关要求将导致净资产/权益下降,利润减少,有效保险合同利润产生放慢(见图1),最后一点对于按净保费(NWP)计量的小型

6、公司而言尤其如此。此外,鉴于IFRS17的新指标在发布时只有一年的重述比较信息,因此历史可比性也会受到影响。这就让保险公司面临压力,他们必须向内部和外部利益相关者传达这些变革的意义和影响。这意味着在过渡阶段及以后,沟通将是核心关注点。定制的业绩指标和关键绩效指标IFRS17旨在提高保险公司财务报告的透明度与一致性问题,许多人认为,新准则将成功解决其前身IFRS4的某些不足之处。意大利忠利集团(AssicurazioniGenera1iSpA)会计政策与报告主管、欧洲财务报告咨询组(EUroPeanFinancia1ReportingAdvisoryGroup)财务报告技术专家组成员Massim

7、oTOSOr1i认为,投资者和分析师翘首期盼IFRS17将攻克某些IFRS4固有的问题。“例如,通过IFRS4难以形成经济观点,而投资者们希望透过清晰明确的成本会计处理了解企业的财务状况,但是有了IFRS17,我们将会有最佳估计,我们会对风险边际和合同服务边际有明显的呈报。”TOSOni表示,IFRS4的另一大不足是确认损失所花费的时间,尤其是存在资产负债错配风险的保单的寿险账户损失;而IFRS17按市值计价估值将为此类损失提供更好的证据。此估值方法的核心是采用关于风险的新指标,以及如何和何时从已售保险合同中获取利润(见下文文本框)。鉴于改革的广泛性和复杂性,分析师和投资者尚未确认哪些是最重要

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 报告 保险公司 如何 使用 全新 IFRS17 数据 讲好 故事 市场营销 策划 _2023 市场

第一文库网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

第一文库网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

调和油系列产品项目可行性研究报告.doc

调和油系列产品项目可行性研究报告.doc

-

三相调压器项目可行性研究报告.doc

-

可行性分析报告设立XX基金管理公司项目可行性分析报告.doc

-

丁硅料项目可行性研究报告.doc

-

二手车交易市场建设项目可行性研究报告.doc

-

二手车交易市场项目可行性研究报告.doc

-

二万头商品猪项目可行性研究报告大纲2.doc

-

二氢松油醇项目可行性研究报告.doc

-

二氧化钛项目可行性研究报告.doc

-

二位五通电磁换向阀项目可行性研究报告.doc

-

二聚酸项目可行性研究报告.doc

-

从化项目可行性报告XXXX329.doc

-

二氧化碳回收项目可行性研究报告.doc

-

水性油墨工程技术研发中心项目可行性研究报告.doc

-

水杀菌消毒项目可行性研究报告.doc

-

水稻种植及加工产业化项目可行性报告.docx

-

水暖五金配件项目可行性研究报告.doc

-

汽车行业-汽车教学整车模型项目可行性研究报告.doc

-

汽车行业-汽车电机零部件项目可行性研究报告.doc

-

汽车行业-汽车空调压缩机支架项目可行性研究报告.doc

-

汽车行业-汽车轮钢项目可行性研究报告摩森咨询·专业编写可行性.doc

-

水果筛选项目可行性研究报告.doc

-

水质改良剂项目可行性研究报告.doc

-

汽车行业-汽车空调电器总成项目可行性研究报告.doc

-

汽车行业-汽车钢卷项目可行性研究报告.doc

-

水泥厂项目可行性研究报告.docx

-

江苏省某幼儿园学校配套停车场项目建议书(代可行性研究报告).docx

-

水泥预制件墙板项目可行性研究报告.doc

-

江西省金韵生态农业示范园建设项目可行性研究报告页(1).docx

-

汽车行业-汽车美容护理用品项目可行性研究报告.doc

-

汽车行业-汽车轮胎套筒项目可行性研究报告.doc

-

汽车行业-汽车阀门项目可行性研究报告.doc

-

财务管理学自考真题2013年01月.docx

-

质量赋能 苏州智造研讨会暨质量专委会启动大会圆满举办.docx

-

财务管理暂行办法1.0.docx

-

贵州公务员考试定义判断高频考题含答案解析百题真题集386.docx

-

财经工作会议上的讲话汇编(10篇 ).docx

-

质量信息反馈单.docx

-

贵州公务员考试定义判断高频考题含答案解析百题真题集398.docx

-

质量知识竞赛活动方案.docx

-

起重机司机(限桥式起重机)考试100题及答案.docx

-

贴片检验记录.docx

-

超实用疫情防控宣传标语汇编.docx

-

贵州公务员考试定义判断高频考题含答案解析百题真题集391.docx

-

超详细体检报告解读-轻松看懂体检报告.docx

-

赏析诗词名句.docx

-

跨境电子商务综合试验区实施方案.docx

-

超声大夫带你了解泌尿系肾脏疾病超声检查50问.docx

-

超市便利店日报表.docx

-

车库租赁合同-----(通用标准模版).docx

-

跑步听音乐带来三大益处但也有三弊端.docx

链接地址:https://www.001doc.com/doc/676543.html