财务管理学:中国视角课后习题参考答案112章全.docx

财务管理学:中国视角课后习题参考答案112章全.docx

《财务管理学:中国视角课后习题参考答案112章全.docx》由会员分享,可在线阅读,更多相关《财务管理学:中国视角课后习题参考答案112章全.docx(20页珍藏版)》请在第一文库网上搜索。

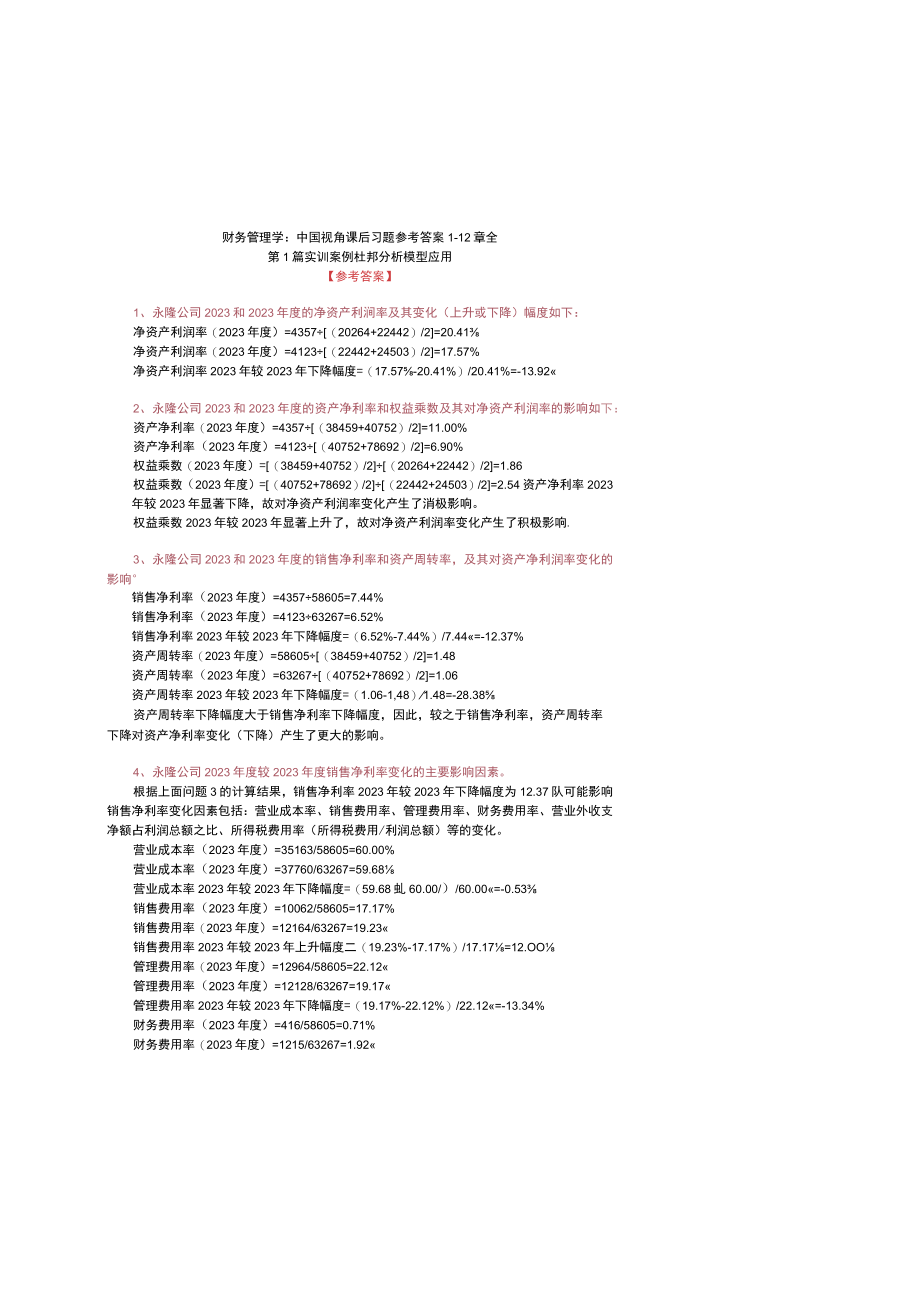

1、财务管理学:中国视角课后习题参考答案1-12章全第1篇实训案例杜邦分析模型应用【参考答案】1、永隆公司2023和2023年度的净资产利涧率及其变化(上升或下降)幅度如下:净资产利润率(2023年度)=4357(20264+22442)/2=20.41净资产利润率(2023年度)=4123(22442+24503)/2=17.57%净资产利润率2023年较2023年下降幅度=(17.57-20.41%)/20.41%=-13.922、永隆公司2023和2023年度的资产净利率和权益乘数及其对净资产利润率的影响如下:资产净利率(2023年度)=4357(38459+40752)/2=11.00%资

2、产净利率(2023年度)=4123(40752+78692)/2=6.90%权益乘数(2023年度)=(38459+40752)/2(20264+22442)/2=1.86权益乘数(2023年度)=(40752+78692)/2(22442+24503)/2=2.54资产净利率2023年较2023年显著下降,故对净资产利润率变化产生了消极影响。权益乘数2023年较2023年显著上升了,故对净资产利润率变化产生了积极影响.3、永隆公司2023和2023年度的销售净利率和资产周转率,及其对资产净利润率变化的影响销售净利率(2023年度)=435758605=7.44%销售净利率(2023年度)=4

3、12363267=6.52%销售净利率2023年较2023年下降幅度=(6.52%-7.44%)/7.44=-12.37%资产周转率(2023年度)=58605(38459+40752)/2=1.48资产周转率(2023年度)=63267(40752+78692)/2=1.06资产周转率2023年较2023年下降幅度=(1.06-1,48)1.48=-28.38资产周转率下降幅度大于销售净利率下降幅度,因此,较之于销售净利率,资产周转率下降对资产净利率变化(下降)产生了更大的影响。4、永隆公司2023年度较2023年度销售净利率变化的主要影响因素。根据上面问题3的计算结果,销售净利率2023年

4、较2023年下降幅度为12.37队可能影响销售净利率变化因素包括:营业成本率、销售费用率、管理费用率、财务费用率、营业外收支净额占利润总额之比、所得税费用率(所得税费用/利润总额)等的变化。营业成本率(2023年度)=35163/58605=60.00%营业成本率(2023年度)=37760/63267=59.68营业成本率2023年较2023年下降幅度=(59.68虬60.00/)/60.00=-0.53销售费用率(2023年度)=10062/58605=17.17%销售费用率(2023年度)=12164/63267=19.23销售费用率2023年较2023年上升幅度二(19.23%-17.

5、17%)/17.17=12.OO管理费用率(2023年度)=12964/58605=22.12管理费用率(2023年度)=12128/63267=19.17管理费用率2023年较2023年下降幅度=(19.17%-22.12%)/22.12=-13.34%财务费用率(2023年度)=416/58605=0.71%财务费用率(2023年度)=1215/63267=1.92财务费用率2023年较2023年上升幅度=(1.92务-0.71%)/0.71%=170.42营业外收支净额占利涧总额之比(2023年度)=(326-85)/5809=4.15营业外收支净额占利润总额之比(2023年度)=(28

6、5-72)/5497=3.88营业外收支净额占利润总额之比2023年较2023年下降幅度=(3.88%-4.15%)/4.15%=-6.51%所得税费用率(2023)=1452/5809=25.00所得税费用率(2023)=1374/5497=25.00所得税费用率2023年较2023年没有变化。综上,对销售净利率2023年较2023年变化产生不利影响的因素包括.销售费用率上升12.OO9i,财务费用率上升170.42%、营业外收支净额占利润总额之比下降6.51%0与此相反,下列因素则对销售净利率2023年较2023年的变化产生了有利影响:营业成本率下降0.53%.管理费用率下降13.34%。

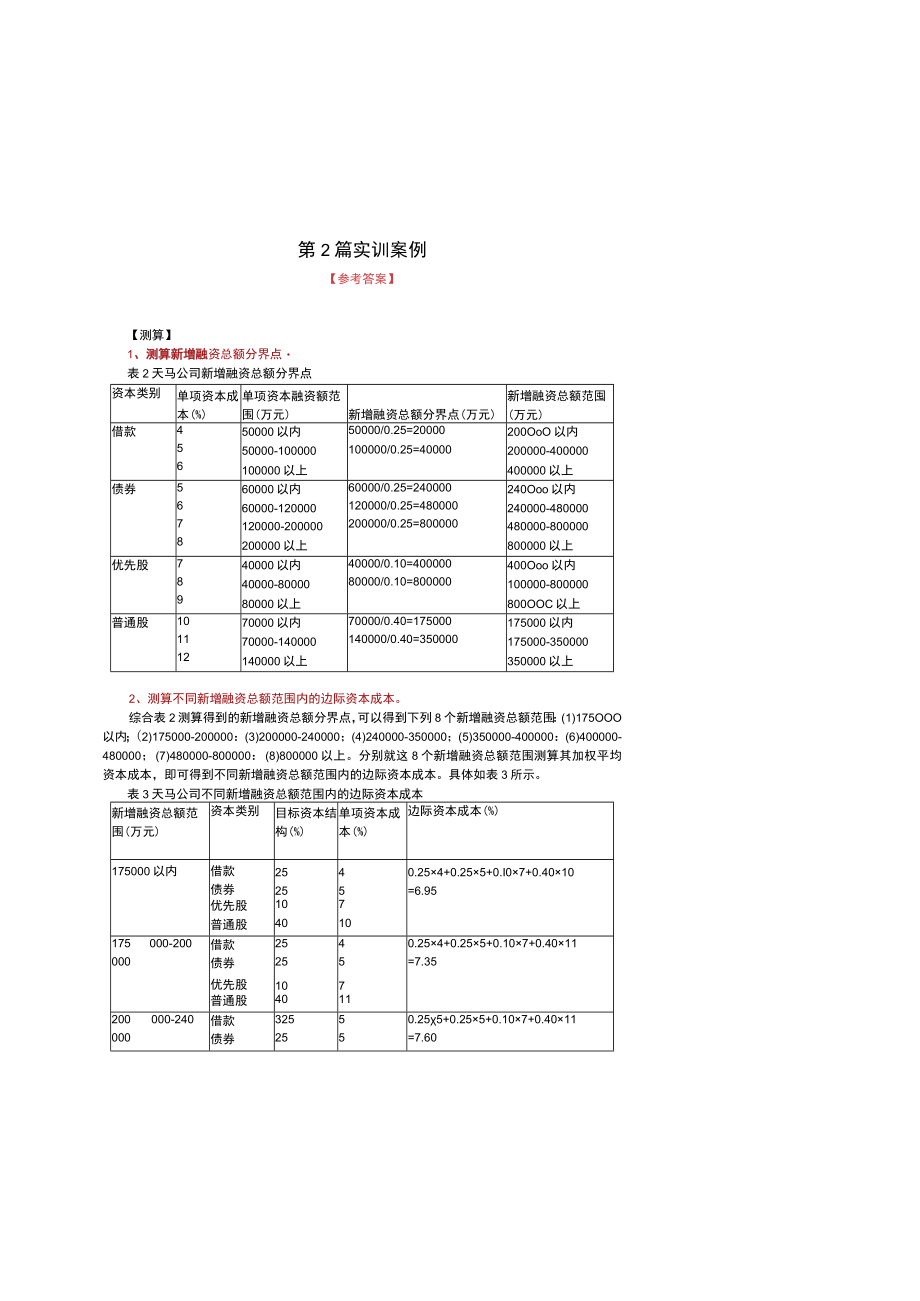

7、5、永隆公司2023年度较2023年度资产周转率变化的主要影响因素。根据上面问题3的计算结果.资产周转率2023年较2023年下降幅度为28.38%营业收入2023年较2023年的增长率=(63267-58605)/58605=7.96平均资产总额2023年较2023年的增长率=【(40752+78692)/2-(38459+40752)/2/(38459+40752)/2=50.79%显然,平均资产总额2023年较2023年的大幅度增长,是导致2023年较2023年资产周转率下降的根本原因.第2篇实训案例【参考答案】【测算】1、测算新增融资总额分界点表2天马公司新增融资总额分界点资本类别单项

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 财务 管理学 中国 视角 课后 习题 参考答案 112

第一文库网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

第一文库网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

调和油系列产品项目可行性研究报告.doc

调和油系列产品项目可行性研究报告.doc

-

三相调压器项目可行性研究报告.doc

-

可行性分析报告设立XX基金管理公司项目可行性分析报告.doc

-

丁硅料项目可行性研究报告.doc

-

二手车交易市场建设项目可行性研究报告.doc

-

二手车交易市场项目可行性研究报告.doc

-

二万头商品猪项目可行性研究报告大纲2.doc

-

二氢松油醇项目可行性研究报告.doc

-

二氧化钛项目可行性研究报告.doc

-

二位五通电磁换向阀项目可行性研究报告.doc

-

二聚酸项目可行性研究报告.doc

-

从化项目可行性报告XXXX329.doc

-

二氧化碳回收项目可行性研究报告.doc

-

水性油墨工程技术研发中心项目可行性研究报告.doc

-

水杀菌消毒项目可行性研究报告.doc

-

水稻种植及加工产业化项目可行性报告.docx

-

水暖五金配件项目可行性研究报告.doc

-

汽车行业-汽车教学整车模型项目可行性研究报告.doc

-

汽车行业-汽车电机零部件项目可行性研究报告.doc

-

汽车行业-汽车空调压缩机支架项目可行性研究报告.doc

-

汽车行业-汽车轮钢项目可行性研究报告摩森咨询·专业编写可行性.doc

-

水果筛选项目可行性研究报告.doc

-

水质改良剂项目可行性研究报告.doc

-

汽车行业-汽车空调电器总成项目可行性研究报告.doc

-

汽车行业-汽车钢卷项目可行性研究报告.doc

-

水泥厂项目可行性研究报告.docx

-

江苏省某幼儿园学校配套停车场项目建议书(代可行性研究报告).docx

-

水泥预制件墙板项目可行性研究报告.doc

-

江西省金韵生态农业示范园建设项目可行性研究报告页(1).docx

-

汽车行业-汽车美容护理用品项目可行性研究报告.doc

-

汽车行业-汽车轮胎套筒项目可行性研究报告.doc

-

汽车行业-汽车阀门项目可行性研究报告.doc

-

行政人事专员述职报告范本5篇.docx

-

行政事业单位内部控制自查报告.docx

-

行政事业单位内部控制机构设置与运行情况.docx

-

行政人事工作总结和计划怎么写.docx

-

行政人事岗位年度个人工作总结.docx

-

行政人事工作工作总结(5篇).docx

-

行政人员个人工作总结.docx

-

行政人事部门的个人年度工作总结.docx

-

行政人事管理工作总结.docx

-

行政人事年终总结.docx

-

行政人事文员工作总结(3篇).docx

-

行政前台年终工作总结15篇.docx

-

行政前台工作总结(18篇).docx

-

行政伦理学课程形成性考核作业.docx

-

行政办公室工作总结及计划.docx

-

行政助理辞职申请书范文.docx

-

行政助理职位说明书.docx

-

行政助理经典面试题及答案.docx

-

行政办公楼保洁工作制度.docx