千户集团第五批风险任务提示提醒函模板(文化发展有限公司).docx

千户集团第五批风险任务提示提醒函模板(文化发展有限公司).docx

《千户集团第五批风险任务提示提醒函模板(文化发展有限公司).docx》由会员分享,可在线阅读,更多相关《千户集团第五批风险任务提示提醒函模板(文化发展有限公司).docx(13页珍藏版)》请在第一文库网上搜索。

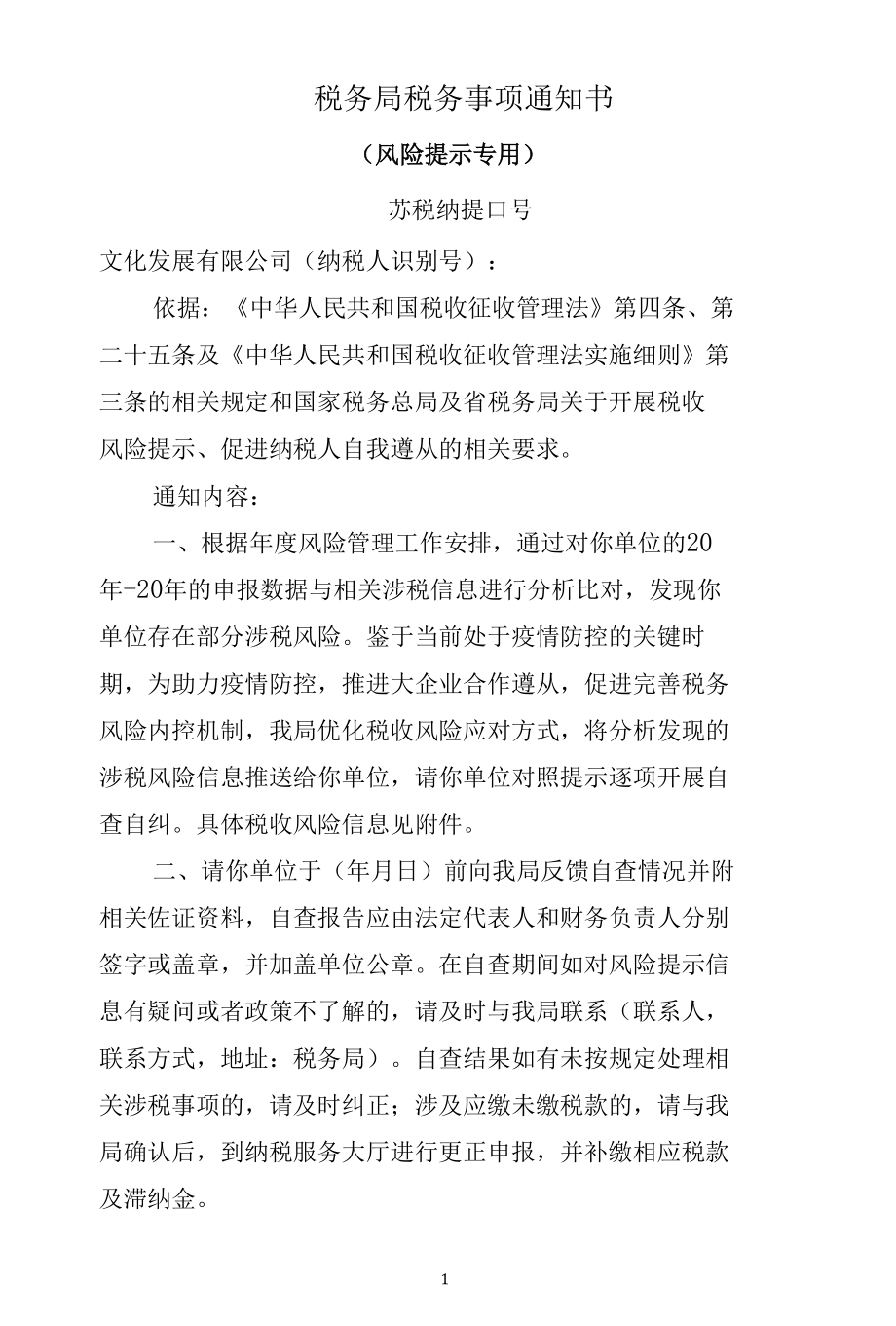

1、税务局税务事项通知书(风险提示专用)苏税纳提口号文化发展有限公司(纳税人识别号):依据:中华人民共和国税收征收管理法第四条、第二十五条及中华人民共和国税收征收管理法实施细则第三条的相关规定和国家税务总局及省税务局关于开展税收风险提示、促进纳税人自我遵从的相关要求。通知内容:一、根据年度风险管理工作安排,通过对你单位的20年-20年的申报数据与相关涉税信息进行分析比对,发现你单位存在部分涉税风险。鉴于当前处于疫情防控的关键时期,为助力疫情防控,推进大企业合作遵从,促进完善税务风险内控机制,我局优化税收风险应对方式,将分析发现的涉税风险信息推送给你单位,请你单位对照提示逐项开展自查自纠。具体税收风

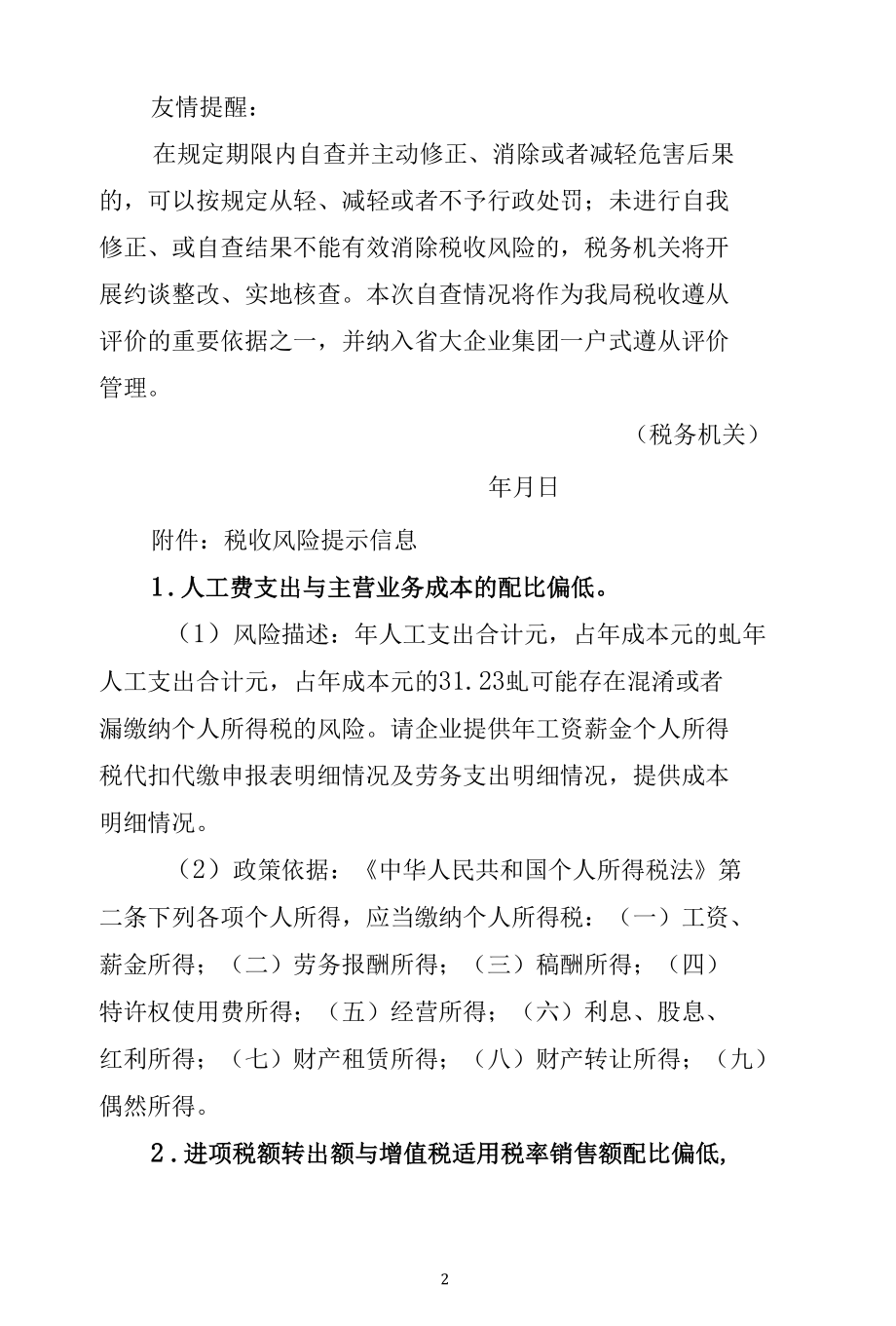

2、险信息见附件。二、请你单位于(年月日)前向我局反馈自查情况并附相关佐证资料,自查报告应由法定代表人和财务负责人分别签字或盖章,并加盖单位公章。在自查期间如对风险提示信息有疑问或者政策不了解的,请及时与我局联系(联系人,联系方式,地址:税务局)。自查结果如有未按规定处理相关涉税事项的,请及时纠正;涉及应缴未缴税款的,请与我局确认后,到纳税服务大厅进行更正申报,并补缴相应税款及滞纳金。友情提醒:在规定期限内自查并主动修正、消除或者减轻危害后果的,可以按规定从轻、减轻或者不予行政处罚;未进行自我修正、或自查结果不能有效消除税收风险的,税务机关将开展约谈整改、实地核查。本次自查情况将作为我局税收遵从评

3、价的重要依据之一,并纳入省大企业集团一户式遵从评价管理。(税务机关)年月日附件:税收风险提示信息1 .人工费支出与主营业务成本的配比偏低。(1)风险描述:年人工支出合计元,占年成本元的虬年人工支出合计元,占年成本元的31.23虬可能存在混淆或者漏缴纳个人所得税的风险。请企业提供年工资薪金个人所得税代扣代缴申报表明细情况及劳务支出明细情况,提供成本明细情况。(2)政策依据:中华人民共和国个人所得税法第二条下列各项个人所得,应当缴纳个人所得税:(一)工资、薪金所得;(二)劳务报酬所得;(三)稿酬所得;(四)特许权使用费所得;(五)经营所得;(六)利息、股息、红利所得;(七)财产租赁所得;(八)财产

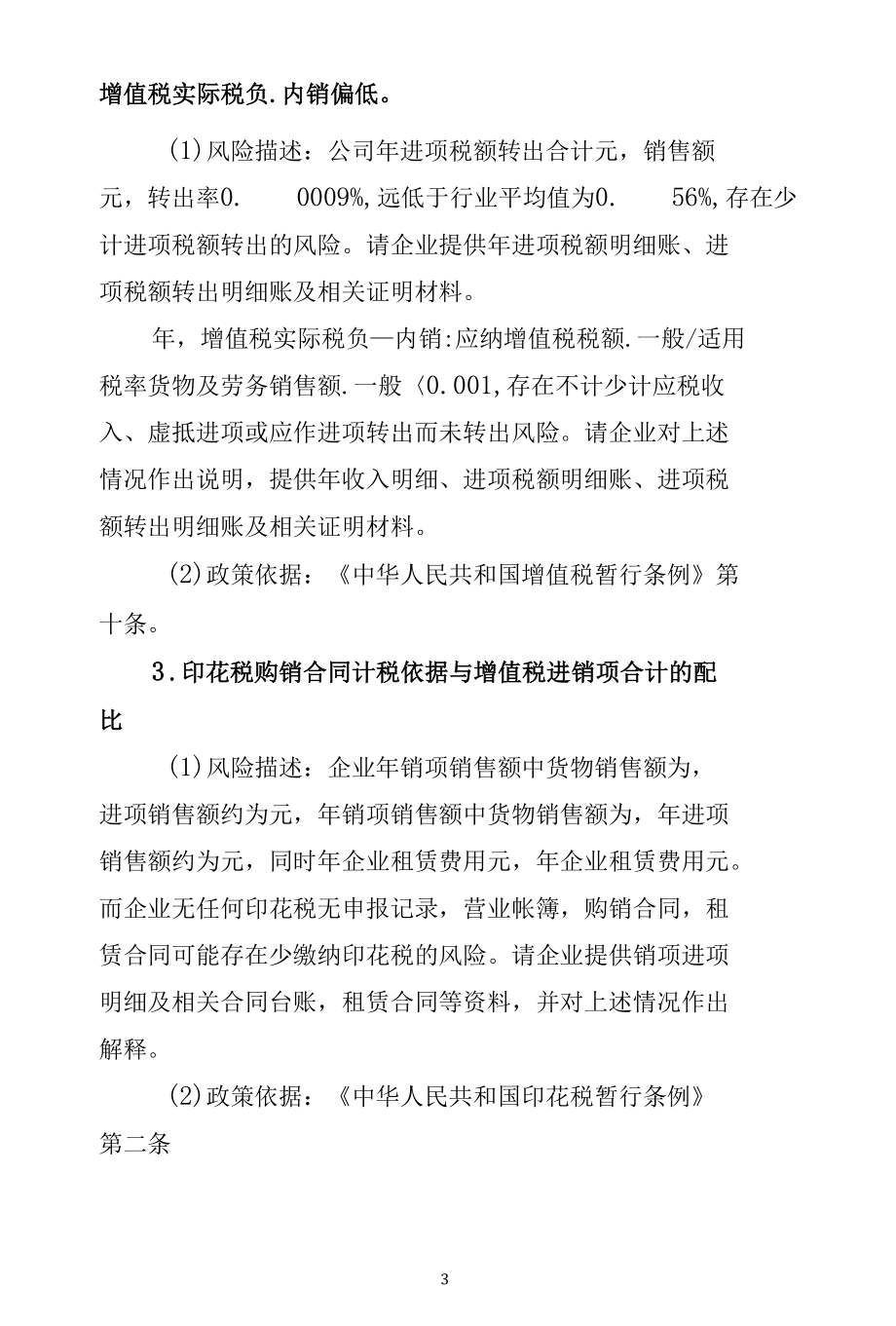

4、转让所得;(九)偶然所得。2 .进项税额转出额与增值税适用税率销售额配比偏低,增值税实际税负.内销偏低。(1)风险描述:公司年进项税额转出合计元,销售额元,转出率0. 0009%,远低于行业平均值为0. 56%,存在少计进项税额转出的风险。请企业提供年进项税额明细账、进项税额转出明细账及相关证明材料。年,增值税实际税负内销:应纳增值税税额.一般/适用税率货物及劳务销售额.一般0.001,存在不计少计应税收入、虚抵进项或应作进项转出而未转出风险。请企业对上述情况作出说明,提供年收入明细、进项税额明细账、进项税额转出明细账及相关证明材料。(2)政策依据:中华人民共和国增值税暂行条例第十条。3 .印

5、花税购销合同计税依据与增值税进销项合计的配比(1)风险描述:企业年销项销售额中货物销售额为,进项销售额约为元,年销项销售额中货物销售额为,年进项销售额约为元,同时年企业租赁费用元,年企业租赁费用元。而企业无任何印花税无申报记录,营业帐簿,购销合同,租赁合同可能存在少缴纳印花税的风险。请企业提供销项进项明细及相关合同台账,租赁合同等资料,并对上述情况作出解释。(2)政策依据:中华人民共和国印花税暂行条例第二条4 .企业上下游交易不清。(1)风险描述:企业与关联企业好享购物股份有限公司、年之间存在多笔往来交易,企业年主要销方为好享购物,开具发票涉及金额元,涉及税额元。其中企业将哒哒搭磁性积木205

6、片YM、儿童创意卡通绘画套装YM、儿童智能电动平衡四轮车YM、法拉利儿童电动车新款、高档木盒绘画套装175件套、果语原汁自动冰棒机、优漫卡通雨果啦啦故事机等多样商品从好享购物买入又卖回给好享购物,共涉及金额万元,税额万元,存在不实交易的可能性,请企业对上述情况作出说明,并提供与好享购物之间的收入及往来科目明细账、企业购销合同复印件。(2)政策依据:企业所得税法实施条例5 .广告业务宣传费理论测算值与申报数据差异。(1)风险描述:利用发票数据,企业年所得税申报表广宣费为0元,但发票测算值为元,明细帐中宣传费为元,另外根据明细账有印刷费、道具费等费用存在应被划分为广宣费用的可能性,可能存在将广宣费

7、计入其他费用,未按规定扣除的风险。请企业提供年期间费用明细,并对上述差异作出说明。(2)政策依据:中华人民共和国企业所得税法实施条例第四十四条企业发生的符合条件的广告赛和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。6 .企业所得税优惠期转征税期间利润率变动异常。(1)风险描述:企业所得税优惠期转征税期间,利润率大幅下降,企业年利润率-0.01392,上年同期利润率为0. 101348,可能存在多计成本少确认收入,少缴纳企业所得税的风险。请企业对年利润率异常变动作出说明并提供收入及往来科目明细账,企

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 千户 集团 第五 风险 任务 提示 提醒 模板 文化 发展有限公司

第一文库网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

第一文库网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

调和油系列产品项目可行性研究报告.doc

调和油系列产品项目可行性研究报告.doc

-

三相调压器项目可行性研究报告.doc

-

可行性分析报告设立XX基金管理公司项目可行性分析报告.doc

-

丁硅料项目可行性研究报告.doc

-

二手车交易市场建设项目可行性研究报告.doc

-

二手车交易市场项目可行性研究报告.doc

-

二万头商品猪项目可行性研究报告大纲2.doc

-

二氢松油醇项目可行性研究报告.doc

-

二氧化钛项目可行性研究报告.doc

-

二位五通电磁换向阀项目可行性研究报告.doc

-

二聚酸项目可行性研究报告.doc

-

从化项目可行性报告XXXX329.doc

-

二氧化碳回收项目可行性研究报告.doc

-

水性油墨工程技术研发中心项目可行性研究报告.doc

-

水杀菌消毒项目可行性研究报告.doc

-

水稻种植及加工产业化项目可行性报告.docx

-

水暖五金配件项目可行性研究报告.doc

-

汽车行业-汽车教学整车模型项目可行性研究报告.doc

-

汽车行业-汽车电机零部件项目可行性研究报告.doc

-

汽车行业-汽车空调压缩机支架项目可行性研究报告.doc

-

汽车行业-汽车轮钢项目可行性研究报告摩森咨询·专业编写可行性.doc

-

水果筛选项目可行性研究报告.doc

-

水质改良剂项目可行性研究报告.doc

-

汽车行业-汽车空调电器总成项目可行性研究报告.doc

-

汽车行业-汽车钢卷项目可行性研究报告.doc

-

水泥厂项目可行性研究报告.docx

-

江苏省某幼儿园学校配套停车场项目建议书(代可行性研究报告).docx

-

水泥预制件墙板项目可行性研究报告.doc

-

江西省金韵生态农业示范园建设项目可行性研究报告页(1).docx

-

汽车行业-汽车美容护理用品项目可行性研究报告.doc

-

汽车行业-汽车轮胎套筒项目可行性研究报告.doc

-

汽车行业-汽车阀门项目可行性研究报告.doc

-

2023陕西安全生产月知识培训测试试题附参考答案.docx

-

2023青年教师个人成长计划.docx

-

2023资助育人体系建设实施方案.docx

-

2023重庆市安全生产月知识培训考试试题含参考答案.docx

-

2023青海省安全生产月知识测试附参考答案.docx

-

2023重庆市安全生产月知识考试试题含参考答案.docx

-

2023阿里云客服在线客服认证试题及答案.docx

-

2024年春运疫情防控和运输服务保障工作方案.docx

-

2023重庆市安全生产月知识竞赛竞答试题附答案.docx

-

2023阿里云客服语音客服认证试题答案.docx

-

2653_西南政法大学毕业生补领就业协议书申请表doc.docx

-

2023领导班子组织生活会对照检查材料汇报主持词点评总结汇编10篇合集(03).docx

-

2023阿里云客服淘宝云客服认证考试劳务报酬及税收知识.docx

-

2023金属非金属矿山爆破考试题目模拟考试.docx

-

2023销售工作总结月度四篇.docx

-

2023非煤矿山安全生产大检查方案.docx

-

2023青海安全生产月知识竞赛试题及答案.docx

-

2023青海省安全生产月知识主题试题附参考答案.docx

-

2023远程心电图危险分级诊断的中国专家共识完整版.docx