表格模板-营改增新版增值税申报培训表 精品.ppt

表格模板-营改增新版增值税申报培训表 精品.ppt

《表格模板-营改增新版增值税申报培训表 精品.ppt》由会员分享,可在线阅读,更多相关《表格模板-营改增新版增值税申报培训表 精品.ppt(64页珍藏版)》请在第一文库网上搜索。

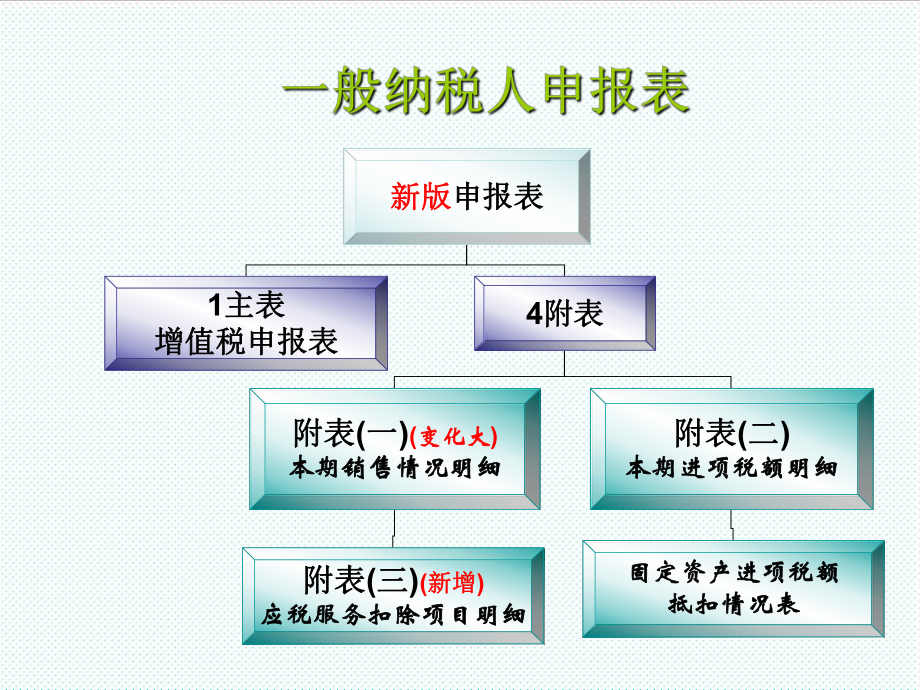

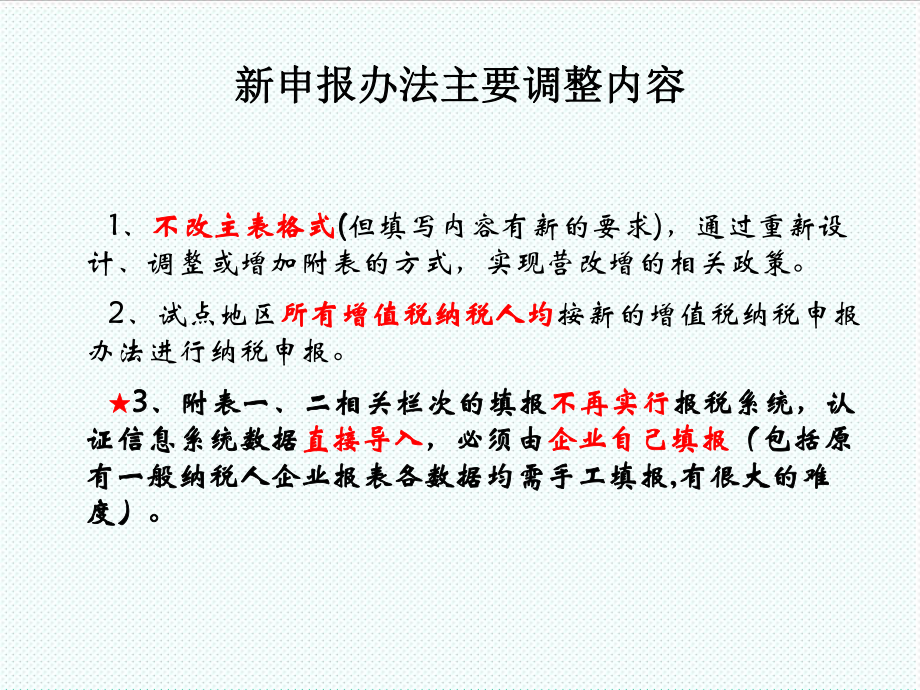

1、新版增值税申报表培训新版增值税申报表培训新版新版申报表申报表1主表主表增值税申报表增值税申报表4附表附表附表附表(一一)(变化大变化大)本期销售情况明细本期销售情况明细附表附表(二二)本期进项税额明细本期进项税额明细固定资产进项税额固定资产进项税额抵扣情况表抵扣情况表附表附表(三三)(新增新增)应税服务扣除项目明细应税服务扣除项目明细新申报办法主要调整内容新申报办法主要调整内容1、不改主表格式不改主表格式( (但填写内容有新的要求),通过重新设计、调整或增加附表的方式,实现营改增的相关政策。2、试点地区所有增值税纳税人均所有增值税纳税人均按新的增值税纳税申报办法进行纳税申报。3 3、附表一、二

2、相关栏次的填报、附表一、二相关栏次的填报不再实行不再实行报税系统,认报税系统,认证信息系统数据证信息系统数据直接导入直接导入,必须由,必须由企业自己填报企业自己填报(包括原(包括原有一般纳税人企业报表各数据均需手工填报有一般纳税人企业报表各数据均需手工填报, ,有很大的难有很大的难度)。度)。增值税纳税申报表(适用于增值税一般纳税人)增值税纳税申报表(适用于增值税一般纳税人)及其附列资料填表说明及其附列资料填表说明申报表及填表说明所涉及到的“名词解释名词解释” “货物货物”-是指增值税应税的货物。 “劳务劳务”-是指增值税应税的加工、修理、修配劳务。 “应税服务应税服务”-是指营业税改征增值税

3、的应税服务服务,具体包括交通运输业服务和部分现代服务业服务。 “按适用税率征税按适用税率征税”、“按适用税率计算按适用税率计算”和“一般计一般计税方法税方法”-均指按“应纳税额销项税额-进项税额”公式计算增值税应纳税额的征税方法。 “按简易征收办法征税按简易征收办法征税”、“按简易征收办法计算按简易征收办法计算”和“简易计税方法简易计税方法”,是指按“应纳税额不含税销售额征收率”公式计算增值税应纳税额的征税方法。 “应税服务扣除项目应税服务扣除项目”-是指按照国家现行营业税政策规定差额征收营业税差额征收营业税的纳税人,营业税改征增值税后,允许其从取得的应税服务全部价款和价外费用中扣除的项目。

4、“挂帐企业挂帐企业” -是指期末留抵税额按规定须挂帐的纳税人。即试点实施之前(2012年11月)的增值税期末有留抵税额(有留抵留抵)且兼有营业税改征增值税应税服务的纳税人(混营混营) 试点实施之前的增试点实施之前的增值税期末留抵税额,不得从应税服务的销项税额中抵扣值税期末留抵税额,不得从应税服务的销项税额中抵扣) ) “税控增值税专用发票税控增值税专用发票”,具体包括以下三种:A、增值税防伪税控系统开具的防伪税控防伪税控增值税专用发票;B、货物运输业增值税专用发票税控系统税控系统开具的货物运输业增值税专用发票;C、机动车销售统一发票税控系统开具的税控机动车销售统一发票。增值税纳税申报表(适用于

5、增值税一般纳税人)增值税纳税申报表(适用于增值税一般纳税人)及其附列资料填表说明及其附列资料填表说明 主表的外观同原来没有变化,但填写内容各要求有新的要求。 “一般货物及劳务和应税服务”列:填写除享受增值税即征即退税收优惠政策以外的货物及劳务和应税服务的征(免)税数据。 “即征即退货物及劳务和应税服务”列:填写纳税人按照税法规定享受增值税即征即退税收优惠政策的货物及劳务和应税服务的征(退)税数据。 提示:13、18、20、25、32、36、38栏的“本年累计”填写有特殊要求需要注意。增值税纳税申报表(适用于增值税一般纳税人)增值税纳税申报表(适用于增值税一般纳税人)(主表主表)一般纳税人申报表

6、主表1.1.第第1 1栏本月数:栏本月数: a. a.含应税服务本月销售额含应税服务本月销售额; ; b.b.涉及差额征收的,为涉及差额征收的,为差额扣除前差额扣除前的的不含税不含税销售额销售额2.2.第第11 11栏本月数栏本月数(计算公式有变化)(计算公式有变化)3.3.第第1313栏栏本年累计本年累计数:反应数:反应“挂账挂账”留抵税额本期期初数留抵税额本期期初数4.4.第第1818栏栏本年累计本年累计数:本期使用的数:本期使用的“挂账挂账”留抵税额数留抵税额数5.5.第第2020栏栏本年累计本年累计数:数:20=13-1820=13-18。反应。反应“挂账挂账”留抵税额留抵税额的期末余

7、额的期末余额 第13栏“上期留抵税额” 1、2012年11月30日期末留抵税额按规定须挂帐的纳税人试点试点实施之前的增值税期末留抵税额,不得从应税服务的实施之前的增值税期末留抵税额,不得从应税服务的销项税额中抵扣销项税额中抵扣) ) ,按以下要求填写本栏的“本月数”和“本年累计”: 重要提示:2012年11月30日期末留抵税额按规定须挂帐的纳税人是指: (A)税款所属2012年11月份申报表主表第20栏“期末留抵税额”“一般货物及劳务”列“本月数”大于零(留抵留抵) (B)兼有营业税改征增值税应税服务的纳税人(混营混营)增值税纳税申报表(适用于增值税一般纳税人)增值税纳税申报表(适用于增值税一

8、般纳税人)(主表主表) (1) 13栏“一般货物及劳务和应税服务”列“本月数”:税款所属2012年12月份填写“0”;以后各期按上期申报表第20栏“期末留抵税额”“一般货物及劳务和应税服务”列“本月数”填写。 (2) 13栏“一般货物及劳务和应税服务”列“本年累计”:税款所属2012年12月份按税款所属2012年11月份的申报表第20栏“期末留抵税额”“一般货物及劳务”列“本月数”填写;以后各期按上期申报表第20栏“期末留抵税额”“一般货物及劳务和应税服务”列“本年累计”填写。 重要提示:重要提示:本栏本栏“一般货物及劳务和应税服务一般货物及劳务和应税服务”列列“本年本年累计累计”反映的是挂帐

- 配套讲稿:

如PPT文件的首页显示word图标,表示该PPT已包含配套word讲稿。双击word图标可打开word文档。

- 特殊限制:

部分文档作品中含有的国旗、国徽等图片,仅作为作品整体效果示例展示,禁止商用。设计者仅对作品中独创性部分享有著作权。

- 关 键 词:

- 表格模板-营改增新版增值税申报培训表 精品 表格 模板 营改增 新版 增值税 申报 培训

第一文库网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

第一文库网所有资源均是用户自行上传分享,仅供网友学习交流,未经上传用户书面授权,请勿作他用。

调和油系列产品项目可行性研究报告.doc

调和油系列产品项目可行性研究报告.doc

-

三相调压器项目可行性研究报告.doc

-

可行性分析报告设立XX基金管理公司项目可行性分析报告.doc

-

丁硅料项目可行性研究报告.doc

-

二手车交易市场建设项目可行性研究报告.doc

-

二手车交易市场项目可行性研究报告.doc

-

二万头商品猪项目可行性研究报告大纲2.doc

-

二氢松油醇项目可行性研究报告.doc

-

二氧化钛项目可行性研究报告.doc

-

二位五通电磁换向阀项目可行性研究报告.doc

-

二聚酸项目可行性研究报告.doc

-

从化项目可行性报告XXXX329.doc

-

二氧化碳回收项目可行性研究报告.doc

-

水性油墨工程技术研发中心项目可行性研究报告.doc

-

水杀菌消毒项目可行性研究报告.doc

-

水稻种植及加工产业化项目可行性报告.docx

-

水暖五金配件项目可行性研究报告.doc

-

汽车行业-汽车教学整车模型项目可行性研究报告.doc

-

汽车行业-汽车电机零部件项目可行性研究报告.doc

-

汽车行业-汽车空调压缩机支架项目可行性研究报告.doc

-

汽车行业-汽车轮钢项目可行性研究报告摩森咨询·专业编写可行性.doc

-

水果筛选项目可行性研究报告.doc

-

水质改良剂项目可行性研究报告.doc

-

汽车行业-汽车空调电器总成项目可行性研究报告.doc

-

汽车行业-汽车钢卷项目可行性研究报告.doc

-

水泥厂项目可行性研究报告.docx

-

江苏省某幼儿园学校配套停车场项目建议书(代可行性研究报告).docx

-

水泥预制件墙板项目可行性研究报告.doc

-

江西省金韵生态农业示范园建设项目可行性研究报告页(1).docx

-

汽车行业-汽车美容护理用品项目可行性研究报告.doc

-

汽车行业-汽车轮胎套筒项目可行性研究报告.doc

-

汽车行业-汽车阀门项目可行性研究报告.doc

-

电子控制电动式动力转向系统.docx

-

电子商务专业综合技能练习题含答案.docx

-

电子血压计(示波法)注册技术审查指导原则(2016年修订版).docx

-

电子商务师理论知识题库(附参考答案).docx

-

电子设备维修合同.docx

-

电容器用钽铌粉项目可行性研究报告编制纲要.docx

-

电影《长安三万里》的48首古诗.docx

-

电容器安装标准化 作业指导书[全].docx

-

电子尿量计注册技术审查指导原则(2018年 ).docx

-

电容器用一氧化铌粉末项目可行性研究报告编制纲要.docx

-

电子科技公司订单变更管理流程.docx

-

电影《八角笼中》观后感.docx

-

电杆制造项目环评报告.docx

-

电工5级复习题+答案.docx

-

电影孤注一掷观后感.docx

-

电工操作安全技术交底.docx

-

电容用氧化铌粉项目可行性研究报告编制纲要.docx

-

电影《长安三万里》观后感.docx

-

电工5级模拟习题(附答案).docx

鼓足干劲促发展喜迎二十大主题活动动员发言稿2篇含活动方案-精品.docx

青年干部“喜迎二十大奋进新征程”主题演讲稿(赶考路上有我).docx

青年2022年五四青年节喜迎二十大 奋进新征程主题演讲稿-精品.docx

青春心向党献礼二十大大学喜迎党的二十大宣传活动实施方案-精品.docx

(合编)2022年“喜迎二十大”六一儿童节活动方案、“喜迎二十大永远跟党走奋进新征程”主题演讲稿14篇合编.docx

青年学生喜迎二十大、永远跟党走、奋进新征程主题演讲稿5篇-精品.docx

青年纪检干部“喜迎二十大、奋进新征程”征文.docx

领导在牢记嘱托 再立新功 再创佳绩 喜迎二十大主题行动启动会上的讲话范文.docx

青年干部“喜迎二十大永远跟党走奋进新征程”主题演讲稿.docx

迎接学习宣传党的二十大主题宣传活动工作方案.docx

鼓足干劲促发展喜迎二十大主题活动动员发言稿2篇含活动方案-精品.docx

青年干部“喜迎二十大奋进新征程”主题演讲稿(赶考路上有我).docx

青年2022年五四青年节喜迎二十大 奋进新征程主题演讲稿-精品.docx

青春心向党献礼二十大大学喜迎党的二十大宣传活动实施方案-精品.docx

(合编)2022年“喜迎二十大”六一儿童节活动方案、“喜迎二十大永远跟党走奋进新征程”主题演讲稿14篇合编.docx

青年学生喜迎二十大、永远跟党走、奋进新征程主题演讲稿5篇-精品.docx

青年纪检干部“喜迎二十大、奋进新征程”征文.docx

领导在牢记嘱托 再立新功 再创佳绩 喜迎二十大主题行动启动会上的讲话范文.docx

青年干部“喜迎二十大永远跟党走奋进新征程”主题演讲稿.docx

迎接学习宣传党的二十大主题宣传活动工作方案.docx